Page 742 - 2. Proyecto de Presupuesto de Egresos, Ejercicio Fiscal 2024

P. 742

Los cálculos efectuados tienen su fuente de información en los registros financieros de la Secretaría de Planeación y Finanzas del Gobierno del Estado de Puebla, además

de incorporar las series estadísticas que proporciona el Instituto Nacional de Estadística y Geografía (INEGI), como son: el Índice de Precios al Consumidor, el Producto

Interno Bruto y el Indicador Trimestral de Actividad Económica Estatal (ITAEE). Adicionalmente, se considerará el promedio de nuevos empleos que informa el Instituto

Mexicano del Seguro Social (IMSS).

También, incorpora las estadísticas de asociaciones y empresas privadas, como el reporte mensual de venta de vehículos de la Asociación Mexicana de Distribuidores de

Automotores (AMDA), el Indicador Regional de la Actividad Económica que elabora BANAMEX y las proyecciones del Producto Interno Bruto Global del Fondo Monetario

Internacional y el Banco Mundial.

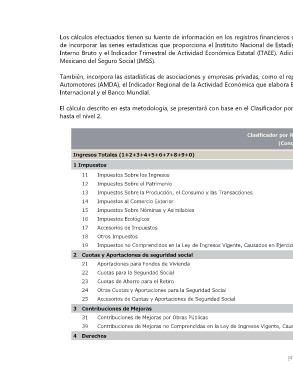

El cálculo descrito en esta metodología, se presentará con base en el Clasificador por Rubro de Ingresos (CRI) emitido por el CONAC, el cual establece una desagregación

hasta el nivel 2.

Clasificador por Rubro de Ingresos

(Concepto)

Ingresos Totales (1+2+3+4+5+6+7+8+9+0)

1 Impuestos

11 Impuestos Sobre los Ingresos

12 Impuestos Sobre el Patrimonio

13 Impuestos Sobre la Producción, el Consumo y las Transacciones

14 Impuestos al Comercio Exterior

15 Impuestos Sobre Nóminas y Asimilables

16 Impuestos Ecológicos

17 Accesorios de Impuestos

18 Otros Impuestos

19 Impuestos no Comprendidos en la Ley de Ingresos Vigente, Causados en Ejercicios Fiscales Anteriores Pendientes de Liquidación o Pago

2 Cuotas y Aportaciones de seguridad social

21 Aportaciones para Fondos de Vivienda

22 Cuotas para la Seguridad Social

23 Cuotas de Ahorro para el Retiro

24 Otras Cuotas y Aportaciones para la Seguridad Social

25 Accesorios de Cuotas y Aportaciones de Seguridad Social

3 Contribuciones de Mejoras

31 Contribuciones de Mejoras por Obras Públicas

39 Contribuciones de Mejoras no Comprendidas en la Ley de Ingresos Vigente, Causadas en Ejercicios Fiscales Anteriores Pendientes de Liquidación o Pago

4 Derechos