Page 734 - 2. Proyecto de Presupuesto de Egresos, Ejercicio Fiscal 2024

P. 734

Es por ello que las proyecciones propuestas en la Ley de Ingresos del Estado de Puebla para el ejercicio fiscal respectivo, se realizan con base a las disposiciones contenidas

en la LDFEFM, las cuales determinan la programación presupuestaria a implementar y los alcances de la política fiscal establecida por el Gobierno del Estado.

Introducción

La estimación y programación de los ingresos públicos, han cobrado una trascendencia fundamental en el proceso de elaboración de los paquetes fiscales y presupuestales,

ya que mediante la aplicación de los distintos métodos de pronóstico y la utilización de información actualizada de las variables que inciden en la recaudación, se cuenta

con una mayor certeza y precisión en cuanto a los ingresos que se captarán por las haciendas públicas estatales.

La formulación de la Iniciativa de Ley de Ingresos para cada ejercicio fiscal, estará a cargo del Ejecutivo Estatal, por conducto de la Secretaría de Planeación y Finanzas, según

lo establece la Ley de Presupuesto y Gasto Público Responsable del Estado de Puebla en su artículo 20.

Asimismo, el inciso b) de la fracción I del artículo 21 de dicha Ley dispone que la Iniciativa de Ley de Ingresos contendrá los elementos que resulten aplicables del artículo 5

de LDFEFM, conforme a las normas que para tal efecto emita el Consejo Nacional de Armonización Contable (CONAC). Además, se estipula que la Iniciativa de la Ley de

Ingresos deberá incluir proyecciones de finanzas públicas, por un periodo de cinco años adicionales al ejercicio fiscal en cuestión.

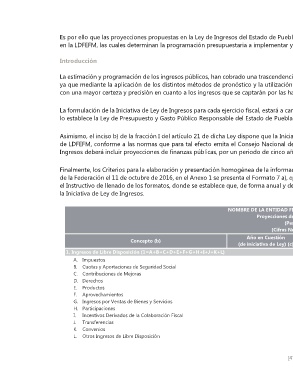

Finalmente, los Criterios para la elaboración y presentación homogénea de la información financiera y de los formatos emitidos por el CONAC, publicado en el Diario Oficial

de la Federación el 11 de octubre de 2016, en el Anexo 1 se presenta el Formato 7 a), que se refiere a Proyecciones de Ingresos – LDF. Mientras que en el Anexo 2 se presenta

el Instructivo de llenado de los formatos, donde se establece que, de forma anual y de acuerdo a las fechas establecidas en cada legislación local se hará la presentación de

la Iniciativa de Ley de Ingresos.

NOMBRE DE LA ENTIDAD FEDERATIVA / MUNICIPIO (a)

Proyecciones de Ingresos – LDF

(Pesos)

(Cifras Nominales)

Año en Cuestión

Concepto (b) Año 1 (d) Año 2 (d) Año 3 (d) Año 4 (d) Año 5 (d)

(de iniciativa de Ley) (c)

1. Ingresos de Libre Disposición (1=A+B+C+D+E+F+G+H+I+J+K+L)

A. Impuestos

B. Cuotas y Aportaciones de Seguridad Social

C. Contribuciones de Mejoras

D. Derechos

E. Productos

F. Aprovechamientos

G. Ingresos por Ventas de Bienes y Servicios

H. Participaciones

I. Incentivos Derivados de la Colaboración Fiscal

J. Transferencias

K. Convenios

L. Otros Ingresos de Libre Disposición