Page 736 - 2. Proyecto de Presupuesto de Egresos, Ejercicio Fiscal 2024

P. 736

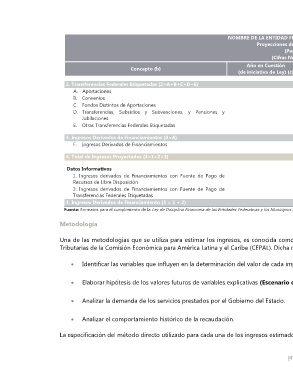

NOMBRE DE LA ENTIDAD FEDERATIVA / MUNICIPIO (a)

Proyecciones de Ingresos – LDF

(Pesos)

(Cifras Nominales)

Año en Cuestión

Concepto (b) (de iniciativa de Ley) (c) Año 1 (d) Año 2 (d) Año 3 (d) Año 4 (d) Año 5 (d)

2. Transferencias Federales Etiquetadas (2=A+B+C+D+E)

A. Aportaciones

B. Convenios

C. Fondos Distintos de Aportaciones

D. Transferencias, Subsidios y Subvenciones, y Pensiones y

Jubilaciones

E. Otras Transferencias Federales Etiquetadas

3. Ingresos Derivados de Financiamientos (3=A)

F. Ingresos Derivados de Financiamientos

4. Total de Ingresos Proyectados (4=1+2+3)

Datos Informativos

1. Ingresos derivados de Financiamientos con Fuente de Pago de

Recursos de Libre Disposición

2. Ingresos derivados de Financiamientos con Fuente de Pago de

Transferencias Federales Etiquetadas

3. Ingresos Derivados de Financiamiento (3 = 1 + 2)

Fuente: Formatos para el cumplimiento de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios (LDFEFM).

Metodología

Una de las metodologías que se utiliza para estimar los ingresos, es conocida como Método Directo, la cual se encuentra establecida en el Manual sobre Estimaciones

Tributarias de la Comisión Económica para América Latina y el Caribe (CEPAL). Dicha metodología se sintetiza en los siguientes pasos:

• Identificar las variables que influyen en la determinación del valor de cada impuesto. (Modelo de proyección).

• Elaborar hipótesis de los valores futuros de variables explicativas (Escenario de proyección).

• Analizar la demanda de los servicios prestados por el Gobierno del Estado.

• Analizar el comportamiento histórico de la recaudación.

La especificación del método directo utilizado para cada una de los ingresos estimados varía según el horizonte temporal requerido: