Page 43 - Iniciativa Ley Ingresos 2026 F

P. 43

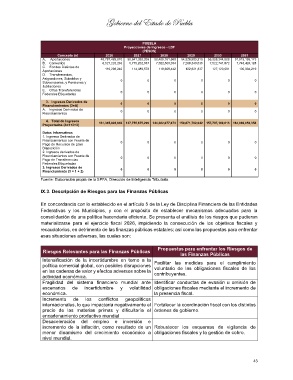

Gobierno del Estado de Puebla

PUEBLA

Proyecciones de Ingresos - LDF

(PESOS)

Concepto (b) 2026 2027 2028 2029 2030 2031

A. Aportaciones 48,787,429,870 50,641,352,205 52,489,761,560 54,326,903,215 56,228,344,828 57,915,195,173

B. Convenios 6,527,228,263 6,775,262,937 7,022,560,034 7,268,349,635 7,522,741,872 7,748,424,128

C. Fondos Distintos de 110,298,240 114,489,573 118,668,442 122,821,837 127,120,601 130,934,219

Aportaciones

D. Transferencias,

Asignaciones, Subsidios y 0 0 0 0 0 0

Subvenciones, y Pensiones y

Jubilaciones

E. Otras Transferencias 0 0 0 0 0 0

Federales Etiquetadas

3. Ingresos Derivados de

Financiamientos (3=A) 0 0 0 0 0 0

A. Ingresos Derivados de 0 0 0 0 0 0

Financiamientos

4. Total de Ingresos

Proyectados (4=1+2+3) 131,365,828,843 137,755,875,299 144,262,077,673 150,871,702,042 157,797,169,613 164,089,050,358

Datos Informativos

1. Ingresos Derivados de

Financiamientos con Fuente de 0 0 0 0 0 0

Pago de Recursos de Libre

Disposición

2. Ingresos derivados de

Financiamientos con Fuente de 0 0 0 0 0 0

Pago de Transferencias

Federales Etiquetadas

3. Ingresos Derivados de 0 0 0 0 0 0

Financiamiento (3 = 1 + 2)

Fuente: Elaboración propia de la SPFA, Dirección de Inteligencia Tributaria.

IX.3. Descripción de Riesgos para las Finanzas Públicas

En concordancia con lo establecido en el artículo 5 de la Ley de Disciplina Financiera de las Entidades

Federativas y los Municipios, y con el propósito de establecer mecanismos adecuados para la

consolidación de una política hacendaria eficiente. Se presenta el análisis de los riesgos que pudieran

materializarse para el ejercicio fiscal 2026, impidiendo la consecución de los objetivos fiscales y

recaudatorios, en detrimento de las finanzas públicas estatales; así como las propuestas para enfrentar

esas situaciones adversas, las cuales son:

Propuestas para enfrentar los Riesgos de

Riesgos Relevantes para las Finanzas Públicas

las Finanzas Públicas

Intensificación de la incertidumbre en torno a la Facilitar las medidas para el cumplimiento

política comercial global, con posibles disrupciones voluntario de las obligaciones fiscales de los

en las cadenas de valor y efectos adversos sobre la contribuyentes.

actividad económica.

Fragilidad del sistema financiero mundial ante Identificar conductas de evasión u omisión de

escenarios de incertidumbre y volatilidad obligaciones fiscales mediante el incremento de

económica. la presencia fiscal.

Incremento de los conflictos geopolíticos

internacionales, lo que impactaría negativamente el Fortalecer la coordinación fiscal con los distintos

precio de las materias primas y dificultaría el órdenes de gobierno.

encadenamiento productivo mundial

Desaceleración del empleo e inversión e

incremento de la inflación, como resultado de un Robustecer los esquemas de vigilancia de

menor dinamismo del crecimiento económico a obligaciones fiscales y la gestión de cobro.

nivel mundial.

43