Page 738 - Iniciativa Ley Egresos 2026 F

P. 738

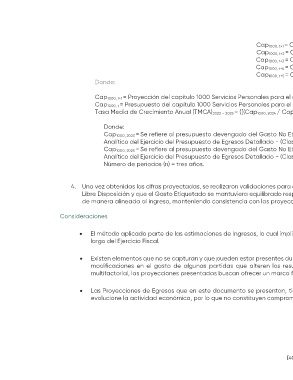

Cap 1000, t+1 = Cap 1000, t * TMCRA 2023 – 2025

Cap 1000, t+2 = Cap 1000, t+1 * TMCRA 2023 – 2025

Cap 1000, t+3 = Cap 1000, t+2 * TMCRA 2023 – 2025

Cap 1000, t+4 = Cap 1000, t+3 * TMCRA 2023 – 2025

Cap 1000, t+5 = Cap 1000, t+4 * TMCRA 2023 - 2025

Donde:

Cap 1000, t+1 = Proyección del capítulo 1000 Servicios Personales para el año 2027.

Cap 1000, t = Presupuesto del capítulo 1000 Servicios Personales para el año 2026.

Tasa Media de Crecimiento Anual (TMCA) 2023 – 2025 = {[(Cap 1000, 2024 / Cap 1000, 2022) ]-1}*100

1/n

Donde:

Cap 1000, 2023 = Se refiere al presupuesto devengado del Gasto No Etiquetado en Servicios Personales para 2023, con base en el Formato 6 d): Estado

Analítico del Ejercicio del Presupuesto de Egresos Detallado - (Clasificación de Servicios Personales por Categoría)

Cap 1000, 2025 = Se refiere al presupuesto devengado del Gasto No Etiquetado en Servicios Personales para 2025, con base en el Formato 6 d): Estado

Analítico del Ejercicio del Presupuesto de Egresos Detallado - (Clasificación de Servicios Personales por Categoría

Número de periodos (n) = tres años.

4. Una vez obtenidas las cifras proyectadas, se realizaron validaciones para asegurar que el Gasto No Etiquetado no superara las estimaciones de Ingresos de

Libre Disposición y que el Gasto Etiquetado se mantuviera equilibrado respecto a las Transferencias Federales Etiquetadas. Esto permite proyectar el gasto

de manera alineada al ingreso, manteniendo consistencia con las proyecciones de política pública.

Consideraciones

• El método aplicado parte de las estimaciones de Ingresos, lo cual implica que cambios en la recaudación pueden alterar las proyecciones de gasto a lo

largo del Ejercicio Fiscal.

• Existen elementos que no se capturan y que pueden estar presentes durante el Ejercicio Fiscal, como la creación de programas y/o instituciones, así como

modificaciones en el gasto de algunas partidas que alteren los resultados al cierre del año. Aunque el Gasto Público es una variable compleja y

multifactorial, las proyecciones presentadas buscan ofrecer un marco flexible que responda a las variaciones en el contexto fiscal y económico.

• Las Proyecciones de Egresos que en este documento se presentan, tienen un carácter exclusivamente informativo y están sujetos a ajustes conforme

evolucione la actividad económica, por lo que no constituyen compromisos presupuestarios vinculantes para el Gobierno del Estado.

[407]