Page 358 - Iniciativa Ley Egresos 2026 F

P. 358

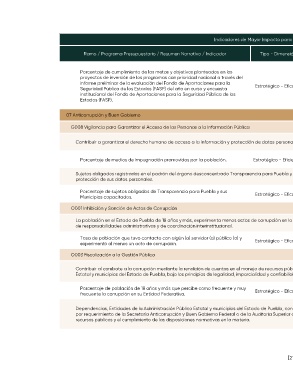

Indicadores de Mayor Impacto para Medir los Programas Presupuestarios

Ramo / Programa Presupuestario / Resumen Narrativo / Indicador Tipo - Dimensión Método de Cálculo Unidad de Medida Frecuencia Meta

Porcentaje de cumplimiento de las metas y objetivos planteados en los

proyectos de inversión de los programas con prioridad nacional a través del

informe preliminar de la evaluación del Fondo de Aportaciones para la

Estratégico - Eficacia (V1/V2)*100 Porcentaje Anual 100

Seguridad Pública de los Estados (FASP) del año en curso y encuesta

institucional del Fondo de Aportaciones para la Seguridad Pública de los

Estados (FASP).

07 Anticorrupción y Buen Gobierno

G008 Vigilancia para Garantizar el Acceso de las Personas a la Información Pública

Contribuir a garantizar el derecho humano de acceso a la información y protección de datos personales, mediante un mayor número de solicitudes y un menor número de medios de impugnación.

Porcentaje de medios de impugnación promovidos por la población. Estratégico - Eficiencia (V1/V2)*100 Porcentaje Anual 10.13

Sujetos obligados registrados en el padrón del órgano desconcentrado Transparencia para Puebla y sus Municipios, se capacitan en las materias de transparencia, acceso a la información pública y

protección de sus datos personales.

Porcentaje de sujetos obligados de Transparencia para Puebla y sus Estratégico - Eficacia (V1/V2)*100 Porcentaje Anual 100

Municipios capacitados.

O001 Inhibición y Sanción de Actos de Corrupción

La población en el Estado de Puebla de 18 años y más, experimenta menos actos de corrupción en la Administración Pública Estatal como resultado de prácticas preventivas, de detección, de determinación

de responsabilidades administrativas y de coordinación interinstitucional.

Tasa de población que tuvo contacto con algún (a) servidor (a) público (a) y

experimentó al menos un acto de corrupción. Estratégico - Eficacia Dato Absoluto Tasa Bienal 11,897

O003 Fiscalización a la Gestión Pública

Contribuir al combate a la corrupción mediante la rendición de cuentas en el manejo de recursos públicos, a través de los mecanismos de auditorías a las Dependencias, Entidades de la Administración Pública

Estatal y municipios del Estado de Puebla, bajo los principios de legalidad, imparcialidad y confiabilidad.

Porcentaje de población de 18 años y más que percibe como frecuente y muy Estratégico - Eficacia Dato Absoluto Porcentaje Bienal 87.8

frecuente la corrupción en su Entidad Federativa.

Dependencias, Entidades de la Administración Pública Estatal y municipios del Estado de Puebla, con asignación de recursos estatales y federales considerados en los Programas Anuales de Trabajo (PAT) o

por requerimiento de la Secretaría Anticorrupción y Buen Gobierno Federal o de la Auditoría Superior de la Federación son auditadas y atienden observaciones para verificar la adecuada aplicación de los

recursos públicos y el cumplimiento de las disposiciones normativas en la materia.

[217]