Page 4 - Iniciativa Ley Egresos 2026 F

P. 4

aumentos mesurados en el periodo, impulsado particularmente por los servicios. Las

manufacturas, por su parte, tuvieron un mejor desempeño comparado con el año anterior; no

obstante, se mantuvieron en niveles bajos, lo que limitó la recuperación de la confianza

empresarial.

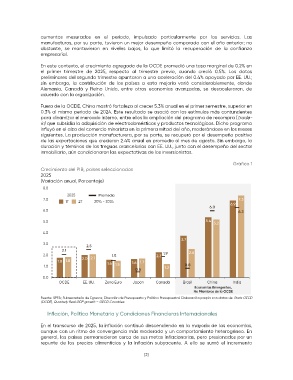

En este contexto, el crecimiento agregado de la OCDE promedió una tasa marginal de 0.2% en

el primer trimestre de 2025, respecto al trimestre previo, cuando creció 0.5%. Los datos

preliminares del segundo trimestre apuntaron a una aceleración del 0.4% apoyado por EE. UU.;

sin embargo, la contribución de los países a esta mejoría varió considerablemente, donde

Alemania, Canadá y Reino Unido, entre otras economías avanzadas, se desaceleraron, de

acuerdo con la organización.

Fuera de la OCDE, China mostró fortaleza al crecer 5.3% anual en el primer semestre, superior en

0.3% al mismo periodo de 2024. Este resultado se asoció con los estímulos más contundentes

para dinamizar el mercado interno, entre ellos la ampliación del programa de recompra (trade-

in) que subsidia la adquisición de electrodomésticos y productos tecnológicos. Dicho programa

influyó en el alza del comercio minorista en la primera mitad del año, moderándose en los meses

siguientes. La producción manufacturera, por su parte, se recuperó por el desempeño positivo

de las exportaciones que crecieron 2.4% anual en promedio al mes de agosto. Sin embargo, la

duración y términos de las treguas arancelarias con EE. UU., junto con el desempeño del sector

inmobiliario, aún condicionaron las expectativas de los inversionistas.

Gráfico 1

Crecimiento del PIB, países seleccionados

2025

(Variación anual, Porcentaje)

Fuente: SPFA; Subsecretaría de Egresos; Dirección de Presupuesto y Política Presupuestal. Elaboración propia con datos de Stats OECD

(OCDE), Quarterly Real GDP growth – OECD Countries.

Inflación, Política Monetaria y Condiciones Financieras Internacionales

En el transcurso de 2025, la inflación continuó descendiendo en la mayoría de las economías,

aunque con un ritmo de convergencia más moderado y un comportamiento heterogéneo. En

general, los países permanecieron cerca de sus metas inflacionarias, pero presionados por un

repunte de los precios alimenticios y la inflación subyacente. A ello se sumó el incremento

[2]