Page 206 - Iniciativa de Ley de Egresos 2025 V12

P. 206

Gobierno del Estado de Puebla

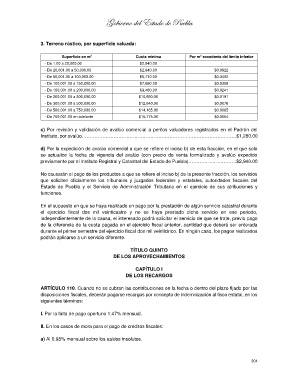

3. Terreno rústico, por superficie valuada:

2

2

Superficie en m Cuota mínima Por m excedente del límite inferior

- De 1.00 a 20,000.00 $2,940.00 -

- De 20,001.00 a 50,000.00 $2,940.00 $0.0922

- De 50,001.00 a 100,000.00 $5,710.00 $0.0402

- De 100,001.00 a 150,000.00 $7,690.00 $0.0368

- De 150,001.00 a 200,000.00 $9,480.00 $0.0241

- De 200,001.00 a 300,000.00 $10,690.00 $0.0191

- De 300,001.00 a 500,000.00 $12,640.00 $0.0076

- De 500,001.00 a 750,000.00 $14,165.00 $0.0065

- De 750,001.00 en adelante $15,775.00 $0.0054

c) Por revisión y validación de avalúo comercial a peritos valuadores registrados en el Padrón del

Instituto, por avalúo…………………………………………………………………………………….$1,280.00

d) Por la expedición de avalúo comercial a que se refiere el inciso b) de esta fracción, en el que solo

se actualice la fecha de vigencia del avalúo (con precio de venta formalizado y avalúo expedido

previamente por el Instituto Registral y Catastral del Estado de Puebla)…………………………$2,940.00

No causarán el pago de los productos a que se refiere el inciso b) de la presente fracción, los servicios

que soliciten oficialmente los tribunales y juzgados federales y estatales, autoridades fiscales del

Estado de Puebla y el Servicio de Administración Tributaria en el ejercicio de sus atribuciones y

funciones.

En el supuesto en que se haya realizado un pago por la prestación de algún servicio catastral durante

el ejercicio fiscal dos mil veinticuatro y no se haya prestado dicho servicio en ese periodo,

independientemente de la causa, el interesado podrá solicitar el servicio de que se trate, previo pago

de la diferencia de la cuota pagada en el ejercicio fiscal anterior, cantidad que deberá ser enterada

durante el primer semestre del ejercicio fiscal dos mil veinticinco. En ningún caso, los pagos realizados

podrán aplicarse a un servicio diferente.

TÍTULO QUINTO

DE LOS APROVECHAMIENTOS

CAPÍTULO I

DE LOS RECARGOS

ARTÍCULO 110. Cuando no se cubran las contribuciones en la fecha o dentro del plazo fijado por las

disposiciones fiscales, deberán pagarse recargos por concepto de indemnización al fisco estatal, en los

siguientes términos:

I. Por la falta de pago oportuno 1.47% mensual.

II. En los casos de mora para el pago de créditos fiscales:

a) Al 0.98% mensual sobre los saldos insolutos.

204